PART 2. 전방산업 자동차산업의 발전

자동차 산업은 국가 경제의 중요한 구성 요소이며 중국 제조업 발전의 핵심 산업입니다. 높은 상류 및 하류 상관 관계, 높은 시스템 통합, 높은 부가가치 및 명백한 규모 효과와 같은 특성이 있습니다. 현재 다이캐스팅 산업에서 가장 큰 응용 시장으로서 자동차 산업의 발전은

다이 캐스팅 산업에 어떻게 적용되고 있는지를 보여줍니다.

(1) 자동차 산업 발전 개요

XNUMXD덴탈의

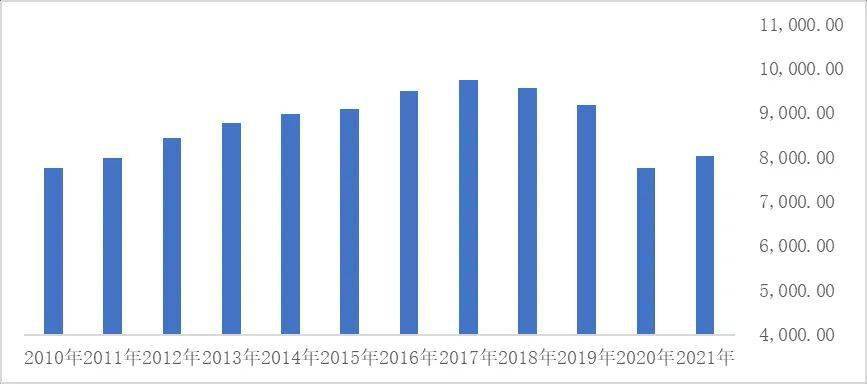

자동차 산업 긴 산업 체인의 특성을 가지고 있습니다. 철강, 비철금속, 반도체, 전자, 에너지, 물류, 화학 등 상하류 산업과 긴밀하게 연결되어 있어 조세, 고용, 기술 등 일련의 분야 발전을 견인할 수 있다. 따라서 자동차 산업은 여러 국가의 산업 업그레이드 및 발전에서 강력한 견인 역할을 하며 국가의 제조 소프트웨어 및 하드웨어 강점의 발전 수준을 나타내는 중요한 상징이기도 합니다. 세계자동차산업기구(OICA)의 자료에 따르면 코로나2020로 인해 19년 전 세계 자동차 생산량이 크게 감소한 것을 제외하면 2010년부터 2019년까지 전 세계 자동차 생산의 전반적인 발전 추세는 양호하여 77.6216만 대에서 증가했습니다. 현재 전 세계 자동차 생산은 점진적으로 회복되고 있으며 2010년 대비 91.7869년에는 2019% 증가합니다.

2010년부터 2021년까지 글로벌 자동차 생산량(10000대)

데이터 출처: OICA

최근 몇 년 동안 중국 국민 경제의 급속한 발전과 제조업의 급속한 발전으로 중국의 자동차 산업도 상당한 발전을 이루었고 세계 자동차 제조 산업 사슬에서 없어서는 안 될 중요한 부분이 되었습니다. 자동차의 구조 부품 및 엔진에서 액세서리 및 인테리어와 같은 소형 부품에 이르기까지 중국 제조업의 모습을 볼 수 있습니다. CCTV 파이낸스의 2020년 데이터에 따르면 중국 자동차 산업이 GDP에서 차지하는 비중은 약 6.7%다. 자동차 산업이 경제 성장을 주도하는 효과는 인프라와 부동산 다음으로 중국 경제 발전의 강력한 엔진이 되었습니다.

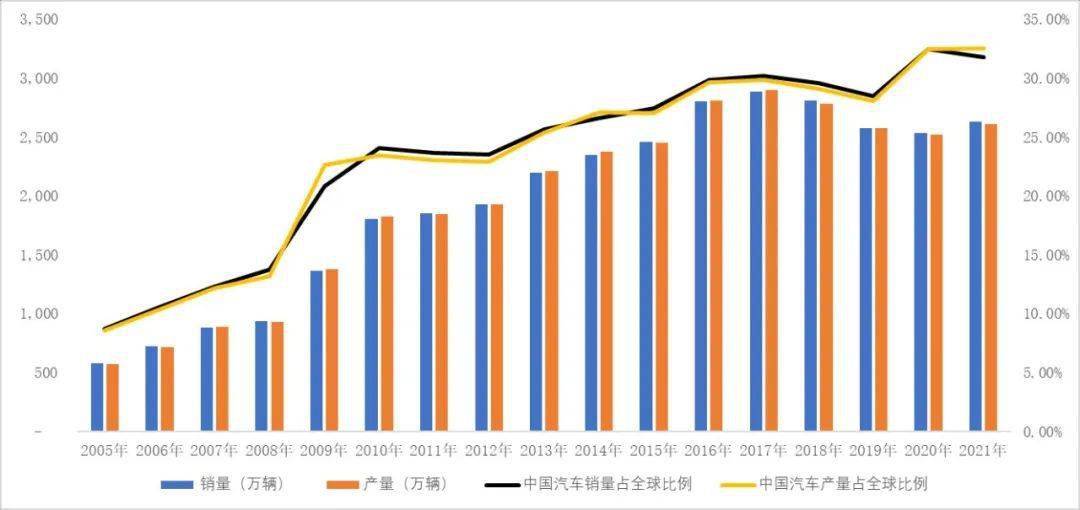

새로운 세기에 접어든 이후 중국의 산업화, 도시화 및 현대화는 급속히 진행되었으며 중국의 자동차 산업은 꾸준한 성장 추세를 유지하기 시작했습니다. 중국 경제의 급속한 발전과 자동차 산업의 다양한 정책 지원 덕분에 중국은 2009년 미국을 제치고 세계 최대의 자동차 생산 및 판매국이 되었으며 세계 2010위를 유지했습니다. 18.26년 이후 중국의 자동차 생산 및 판매는 꾸준히 증가하여 2010년 18.06만 대, 26.08만 대 판매에서 2021년 26.28만 대, 23.46만 대 판매로 증가했습니다. 글로벌 시장에서 자동차 생산 및 판매 비중도 24.06년 생산 2010%, 판매 32.54%에서 31.78년 생산 2021%, 판매 XNUMX%로 꾸준히 증가했다.

2010년부터 2021년까지 중국의 자동차 생산 및 판매 상황

데이터 출처: 중국자동차공업협회

2018년과 2019년에는 세계 자동차 시장의 거시적 영향과 중국 승용차 우대 정책의 전면 철회로 인해 중국 자동차 생산 및 판매가 소폭 감소했습니다. 2018년 중국의 자동차 생산 및 판매는 전년 동기 대비 4.16%, 2.77% 감소했다. 2019년 중국의 자동차 생산 및 판매는 7.51년 동기 대비 8.23% 및 2018% 감소했습니다. 또한 COVID-19의 영향으로 2020년 중국의 자동차 생산 및 판매는 소폭 감소세를 지속하여 1.93% 및 1.79% 감소했습니다. 전년 동기 대비 %. 국내 전염병이 종식되면서 중국 자동차 산업은 점차 회복되고 있습니다. 중국자동차공업협회 자료에 따르면 2021년 중국 자동차 생산량은 26.08만대로 전년 대비 3.40% 증가했다. 중국 자동차 판매량은 26.28만대로 전년 대비 3.81% 증가했다.

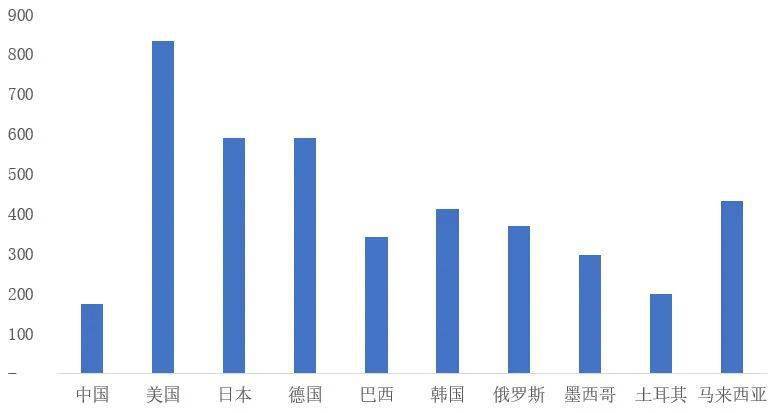

전반적으로 중국 자동차 시장에는 여전히 상당한 발전의 여지가 있습니다. 동우증권의 '자동차의 황금시대를 품다 - 2021년 자동차산업 투자전략' 리서치 보고서에 따르면 90년 중국 승용차 판매의 2018%가 첫 구매 및 교환용이었고, 전체 판매의 10% 정도에 불과했다. 폐차된 판매. 중국의 자동차 소비 수요는 여전히 방대하고 자동차 소비 시장은 아직 포화상태가 아니다. 또 유망산업연구소 자료에 따르면 2019년 중국 인구 173명당 자동차 보유대수는 XNUMX대였다. 전통적인 선진국 및 신흥국과 비교할 때 중국의 천명당 자동차 보유량은 상대적으로 낮으며 선진국인 미국의 천명당 자동차 보유량의 XNUMX분의 XNUMX에 불과합니다. 이것은 또한 중국의 자동차 소비 시장이 포화 상태에 이르지 않았으며 여전히 탐색해야 할 상당한 시장 공간이 있음을 나타냅니다.

중국과 선진국 및 신흥 시장 국가 간의 인구 천명당 자동차 보유량 비교(단위)

자료출처 : 유망산업연구소

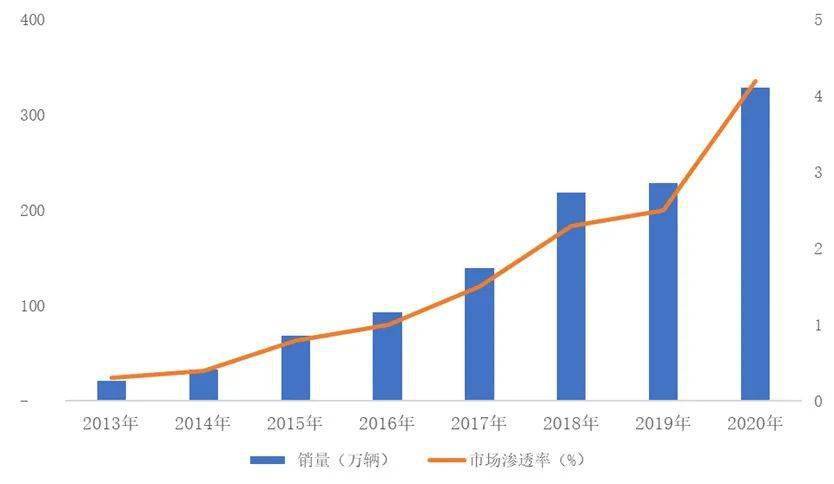

최근 몇 년 동안 신에너지 자동차의 판매가 빠르게 증가했습니다. 2020년 말까지 신에너지 자동차는 100개 이상의 국가 및 지역에서 판매를 달성했으며 전 세계 누적 판매량은 11만 대 이상입니다. 2013년부터 2020년까지 세계 신에너지 자동차 판매의 복합 성장률은 47.62%에 달했습니다. 유럽연합, 중국, 미국 등 국가 및 지역에서 탄소 배출 규제가 점차 강화되면서 신에너지 자동차의 글로벌 판매도 급속한 성장을 이뤘다. 2019년과 비교하여 2020년 신에너지 자동차 판매량은 1만 대 증가하고 성장률은 43.78%이며 시장 침투율은 4.2%에 달할 것입니다.

2013년부터 2020년까지 신에너지 자동차의 글로벌 판매량 및 시장 침투

데이터 출처: 중국 자동차 기술 연구 센터 "중국 신에너지 자동차 산업 발전 보고서(2021)"

중국의

신에너지 차량 번창하는 모습도 보여줍니다. COVID-19의 영향에도 불구하고 중국의 신에너지 자동차는 2020년에 여전히 상당한 양의 성장을 달성했습니다. 연간 판매량은 1.367만대로 전년 대비 10.9% 증가했으며 세계 총 판매의 42%를 차지했습니다. 중국의 신에너지 자동차 시장 구조는 점차 최적화되고 있으며 비운용 신에너지 승용차에 대한 수요도 점차 증가하고 있다. 신에너지차 시장의 잠재력이 점차 부각되고 있다. Dasou Che Zhiyun의 데이터에 따르면, 2021년 중국은 2.5646만 대의 비작동 신에너지 승용차를 판매하여 전국 신에너지 승용차 판매의 87.8%를 차지했으며, 이는 중국 신에너지 승용차의 주력이 변모했음을 나타냅니다. 신에너지 자동차에 대한 대중의 인식이 점차 높아지고 있습니다. 2.0년 2020월 중국 자동차 공학회에서 발표한 에너지 절약 및 신에너지 차량의 기술 로드맵 20에 따르면 신에너지 차량은 2025년까지 전체 판매의 약 50%, 연간 에너지 판매의 2035%를 차지할 것입니다. 2020년까지 절약 차량 및 신에너지 차량. 2021년에 국가는 정책 수준에서 에너지 절약 및 효율성 향상을 강조하고 전기 자동차를 끝내고 중국의 신 에너지 자동차 개발 방향을 제시합니다. 앞으로도 중국의 신에너지 자동차 시장은 지속적으로 좋은 발전을 유지할 것입니다.

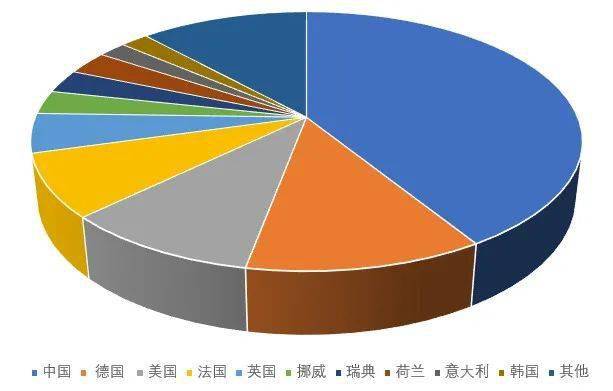

2020년 글로벌 주요국 신에너지차 판매비중

데이터 출처: 중국 자동차 기술 연구 센터 "중국 신에너지 자동차 산업 발전 보고서(2021)"

(2) 자동차부품산업의 발전

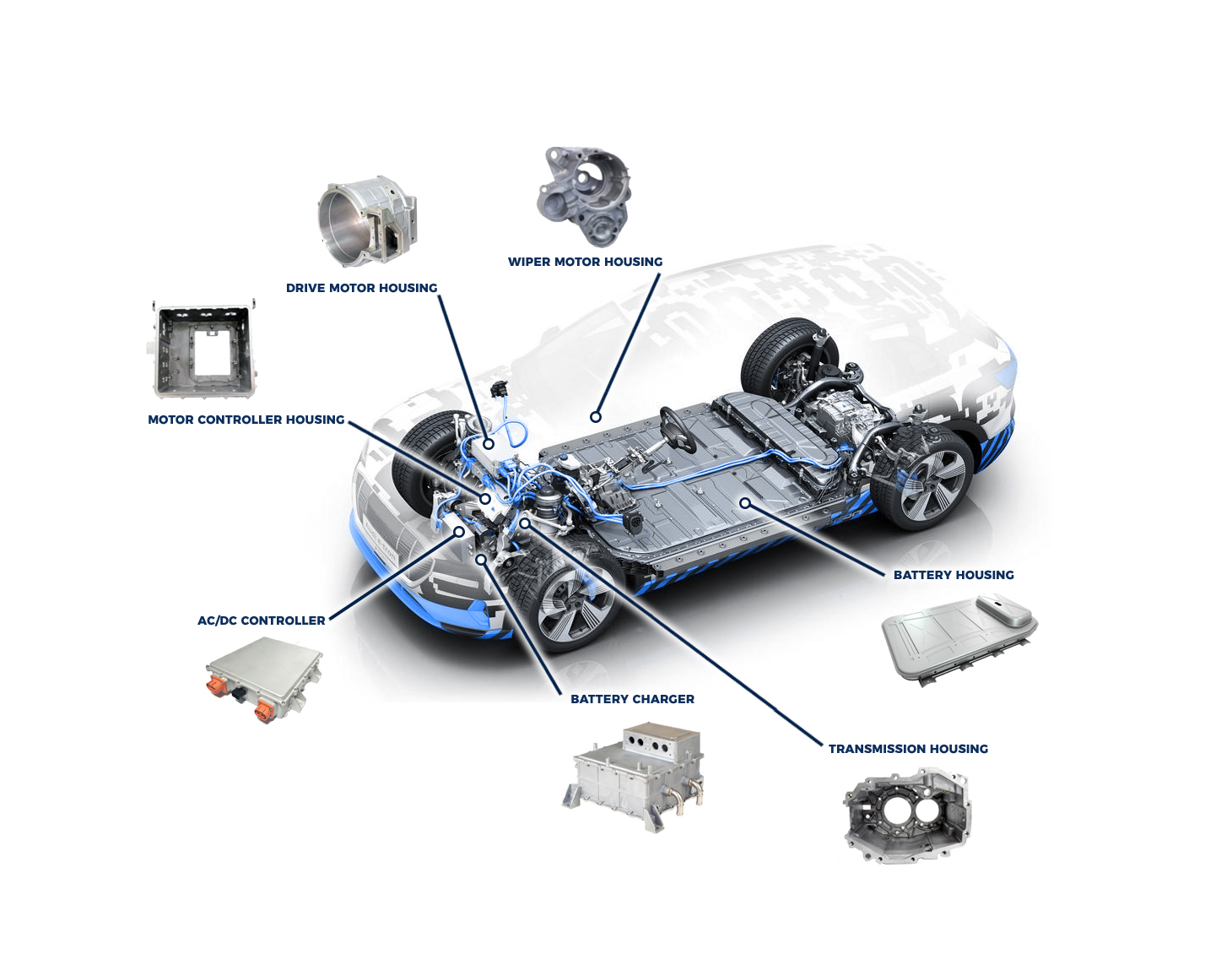

자동차 부품은 자동차와 그 차체를 구성하는 다양한 부품을 말하며 일반적으로 수만 개의 부품으로 구성됩니다. 응용 시스템에 따라 자동차 부품은 전력 시스템, 전송 시스템, 서스펜션 시스템, 조향 시스템, 전기 시스템 및 기타 구성 요소로 나눌 수 있습니다. 다양한 재료에 따라 자동차 부품은 금속, 플라스틱 및 전자 부품으로 나눌 수 있습니다. 금속 구성 요소에는 전통적인 철 및 강철 구성 요소와 알루미늄, 마그네슘 및 구리와 같은 비철 금속 합금 구성 요소가 포함됩니다.

자동차 부품 산업은 자동차 산업의 중요한 구성 요소이자 발전을 위한 근본적인 지원입니다. 그것은 자동차 산업과 함께 홍보하고 발전합니다. 글로벌 자동차산업 밸류체인에서 부품산업의 가치는 50%를 넘어선다. 선진국에서 자동차 부품의 출력 가치는 일반적으로 전체 차량의 1.7배입니다. 현재 자동차 산업은 글로벌 조달이 특징이며, 주요 자동차 제조업체와 부품 제조업체 간의 분업 및 협업은 차량 제조업체가 상위에 있고 하위에 모든 수준의 부품 공급업체를 지원하는 피라미드 형태의 공급 구조를 형성했습니다. 차량 제조업체는 자체 공급업체 관리 시스템을 유지함으로써 업스트림 산업 체인에서 상대적 안정성을 달성합니다.

360리서치 리포트 통계에 따르면 2021년 전 세계 자동차 부품 산업 규모는 1927.79억2.4만 달러였으며, 산업 규모는 연평균 227375% 성장해 2028년 XNUMX억 달러에 달할 것으로 전망된다. 부품산업은 점차 신흥국으로 이동하고 있습니다. 현재 신흥 자동차 시장은 아직 포화 상태가 아니며 시장이 빠르게 발전하고 있어 자동차 소비 성장의 주요 지역이 되고 있습니다. 따라서 신흥 시장에 배치하기 위해 많은 국제 자동차 제조업체를 유치했습니다. 또한 신흥 시장은 인건비가 상대적으로 낮은 국가에 위치하고 있어 더 많은 대형 자동차 부품 제조업체가 인건비가 낮은 국가에 투자하고 공장을 건설하여 제조 링크를 이전하고 있습니다. 산업 클러스터가 형성됨에 따라 자동차 부품 제조업체의 비용은 더욱 감소하고 연구 개발, 디자인, 조달, 판매 및 애프터 세일즈와 같은 첨단 기술 생산 링크의 이전을 점차 유치하여 업그레이드를 위한 기술 기반을 제공할 것입니다. 이러한 신흥 시장에서 자동차 산업 및 자동차 부품 산업의

그러나 현재 세계 자동차 부품산업은 여전히 미국, 일본, 독일 등 자동차 산업을 먼저 발전시킨 선진국 기업들이 주도하고 있다. 현재 이 세 나라는 여전히 세계 100대 자동차 기업 중 가장 많은 자리를 차지하고 있다. AutomotiveNews의 연례 글로벌 자동차 부품 Top 100 목록에 따르면 상위 23개 목록에는 일본 기업이 23개, 미국 기업이 18개, 독일 기업이 100개 포함되어 총 64%를 차지합니다. 중국의 총 8개 자동차 부품 회사가 '2021년 글로벌 100대 자동차 부품 목록'에 진입했으며, 앞서 시작한 선진국과는 아직 거리가 멀다.

최근 몇 년 동안 국내 경제의 지속적인 성장은 전체 자동차 시장의 급속한 발전을 위한 중요한 원동력이 되어 자동차 부품 산업의 긍정적인 발전을 촉진하고 있습니다. 업계의 지속적인 개선을 배경으로 국내 부품 회사는 지속적으로 연구 개발 투자를 늘리고 산업 업그레이드를 가속화합니다. 다국적 자동차 부품 산업의 거대 기업들도 중국 시장, 특히 신에너지 차량 및 지능형 커넥티드 차량 분야에 큰 중요성을 부여하고 있습니다. 중국에 투자 및 공장을 짓고, 중국 기업과 비즈니스를 하고, 기술 협력을 통해 중국 내 비즈니스 영향력을 확대하고 있다. 예를 들어 Bosch, BASF 및 Continental은 중국에 공장을 짓고 사업 레이아웃을 확장하기 위해 중국에 투자했습니다.

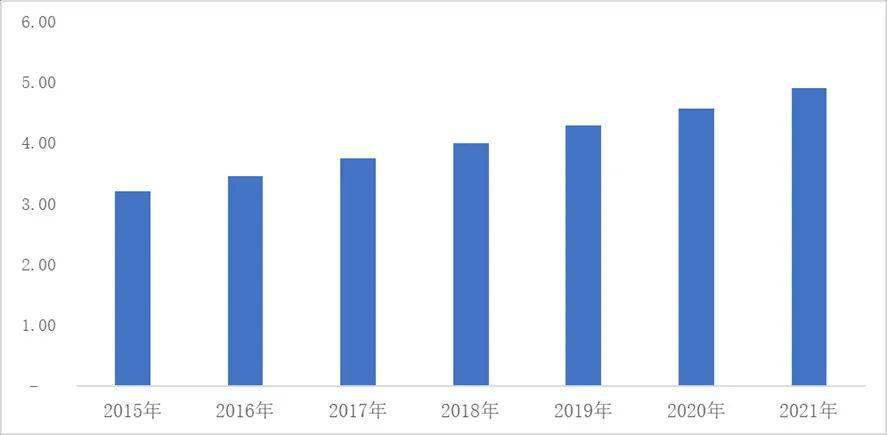

거시적 시장 요인과 COVID-19의 영향으로 중국의 자동차 판매는 2018년 이후 소폭 감소했습니다. 그러나 중국 자동차 부품 산업의 업그레이드 덕분에 자동차 제품의 다양한 구성의 장비 비율이 크게 증가했습니다. -신에너지, 지능형 네트워킹과 같은 가치 구성 요소. 중국의 자동차 부품 산업은 좋은 성장 모멘텀을 유지하고 있으며 2021년 자동차 자동차 부품 시장은 4.90조 2015억 위안에 달할 것입니다. 7.30년 이후 중국 자동차 부품 산업 시장 규모의 복합 성장률은 XNUMX%에 달했다.

2015년부터 2021년까지 중국 자동차 애프터마켓 규모(조 위안)

데이터 출처: 중국자동차공업협회

중국 자동차 부품 기업의 성숙도는 최근 몇 년간 자동차 부품 수출량의 급속한 증가에도 반영됩니다. 중국의 자동차 부품 산업은 자동차 산업 체인의 글로벌 레이아웃에 적극적으로 참여하고 있으며 세계 자동차 부품 산업의 중요한 부분이 되었습니다. 현재 중국은 양쯔강 삼각주 산업 클러스터, 서남 산업 클러스터, 주강 삼각주 산업 클러스터, 동북 산업 클러스터, 중부 산업 클러스터, 발해 연안 산업 클러스터 등 XNUMX대 자동차 산업 클러스터를 형성했습니다. 이러한 산업 클러스터는 중국 자동차 산업이 성숙했으며 중국 자동차 산업의 미래 발전에 중대한 영향을 미친다는 것을 상징합니다.

(3) 자동차용 알루미늄 부품 개발 현황

최근 몇 년 동안

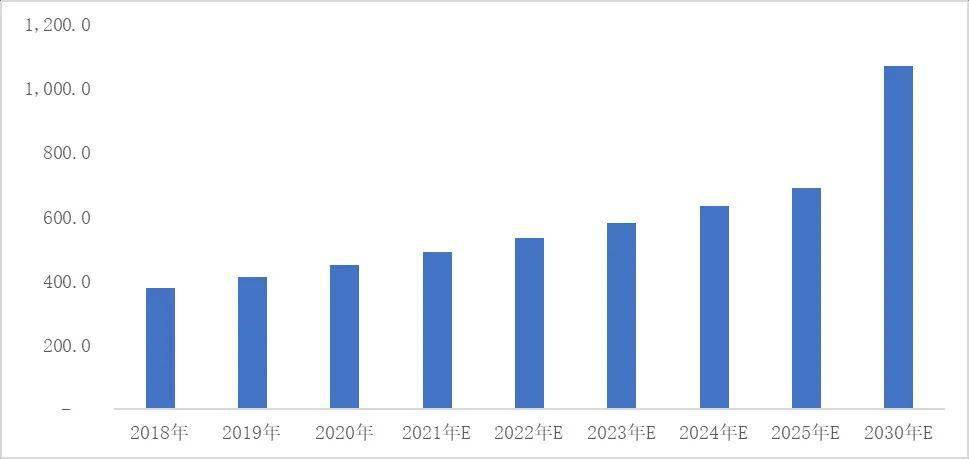

자동차 알루미늄 부품 산업이 빠르게 발전했습니다. 한편으로는 경량화 및 에너지 절약 배출 감소 정책에 대한 지속적인 요구로부터 혜택을 받았습니다. 한편, 신 에너지 자동차 산업의 발전에 대한 요구는 소비자 측면에서 알루미늄 부품 산업의 발전을 자극했습니다. "중국 자동차 산업의 알루미늄 소비량 평가 보고서(2016-2030)"에 따르면 중국 자동차 산업의 알루미늄 소비량은 지속적으로 증가하여 4.506년에는 2020만 톤에 달합니다. 10.7년에는 2030만 톤에 달할 것으로 예상됩니다. 연평균 성장률은 8.9%입니다.

2018년부터 2030년까지 중국 자동차 산업의 알루미늄 소비량(10000톤)

데이터 출처: 국제 알루미늄 산업 협회(IAI), CM 컨설팅 "중국 자동차 산업의 알루미늄 사용량 평가(2016-2030)"("중국 자동차 산업의 알루미늄 사용량 평가 2016-2030")

인류가 직면한 환경 문제가 점점 더 심각해짐에 따라 에너지 압력과 환경 보호 압력이 점차 증가하고 있습니다. 에너지 절약, 배출 감소 및 저탄소는 현 시대의 주제 중 하나가 되었습니다. 중국은 2030년까지 탄소 배출량 정점을 달성하고 2060년까지 탄소 배출량 중립을 달성하기로 약속했습니다. 앞으로 중국은 에너지 절약, 배출 감소 및 환경 보호에서 자동차의 역할을 더욱 중시하고 더 친환경적이고 신에너지 자동차와 기존 연료 자동차 모두에서 보다 환경 친화적인 자동차. 중국 자동차 공학회는 에너지 절약 및 신에너지 자동차 기술 로드맵에서 자동차 환경 보호의 실현 방법을 목표로 경량 재료 적용, 새로운 제조 채택의 세 가지 기술 경로가 있음을 분명히 지적했습니다. 기술 및 프로세스, 고급 구조 최적화 또는 설계 방법의 채택.

그 중 경량 재료의 적용은 자동차 구조에 고강도 강철, 알루미늄 합금, 마그네슘 합금, 엔지니어링 플라스틱, 복합 재료 및 기타 경량 재료의 적용을 촉진하여 상대적으로 무거운 전통 재료를 대체하는 것을 말합니다. 알루미늄 및 알루미늄 합금은 종합적인 성능 이점으로 인해 자동차의 에너지 절약 및 경량화 구현을 위한 최고의 소재가 되었습니다. 중국 자동차 공학회가 작성한 에너지 절약 및 Xinyuan 자동차 기술 로드맵의 계획에 따르면 중국의 단일 차량에 대한 알루미늄 목표는 190년에 2020kg, 250년에 2025kg, 350년에 2030kg입니다. XNUMX인 차량이 늘고 있다.

| 알루미늄 및 알루미늄 합금의 장점 |

| 이점 |

구현 |

| 낮은 밀도 |

알루미늄은 밀도가 2.68g/cm3인 일반적인 경금속 원소입니다. 강철의 밀도(7.85g/cm3)와 비교하면 알루미늄의 밀도입니다.

도수는 강철 밀도의 30/40에 불과하며 이론적으로 알루미늄 자동차는 강철 자동차에 비해 약 40%-XNUMX% 정도 줄일 수 있는 반면, 알루미늄 엔진은 XNUMX% 이상 무게를 줄일 수 있다.

|

| 우수한 기계적 강도 |

알루미늄합금은 내충격성이 우수하며 동일한 충격강도에서 알루미늄판은 일반 강판보다 |

| |

충격 에너지의 50%를 흡수합니다. 강도면에서 알루미늄 합금은 합금강에 가까운 비강도를 가지며 일반 강철을 능가하므로 제로를 보장합니다. 구성 요소의 전반적인 강도에 따라 알루미늄 합금 구성 요소를 더 가볍고 얇게 만들 수 있습니다. 환경 온도의 영향을 덜 받고 저온 환경에서 알루미늄 합금. 금은 여전히 우수한 강도와 기계적 특성을 유지할 수 있습니다. |

| 대용량 저장 용량 |

알루미늄은 지각 질량 분율의 7.4%를 차지하며, 가장 일반적으로 사용되는 철을 능가하고 장기간 사용할 수 있는 지구상에서 가장 풍부한 금속 원소입니다.

|

| 환경 친화적이며 재활용 가능 |

알루미늄은 재활용성이 좋으며 재활용 후 알루미늄의 재활용률은 90%에 달할 수 있으며, 재활용하는 동안 소비해야 하는 에너지는 초기 제련의 5%에 불과하여 우수한 재활용성을 발휘합니다.

|

| 좋은 열전도율 |

알루미늄의 열전도율은 237w/m·K로 귀금속 은과 비철금속 구리에 이어 두 번째로 일반 탄소강보다 세 번째로 몇 배 높다. 구리와 은에 비해 알루미늄은 열전도율이 낮지만 비용은 훨씬 저렴합니다. 게다가; 알루미늄은 구리나 은보다 밀도가 훨씬 낮아 방열핀의 구성 금속으로 사용하면 차체의 무게를 효과적으로 줄일 수 있다. 자동차 방열핀용으로 우수한 소재입니다. |

| 우수한 연성 성능 |

알루미늄은 연성이 뛰어나 금, 은에 이어 연성이 0.01위입니다. 알루미늄은 100℃ -150℃의 조건에서 1mm보다 얇은 박막으로 연신될 수 있습니다. 알루미늄 37g으로 XNUMXm의 가는 선을 뽑을 수 있어 가공이 용이하고 가공 성능이 강하다. |

| 좋은 내식성 |

자동차를 사용하는 동안 비, 과도한 물, 햇빛 노출과 같은 다양한 작업 조건에 직면하게 됩니다. 알루미늄은 내식성이 좋고 농축된 산과 알칼리에서만 부식됩니다. 알루미늄 자동차 부품은 내식성이 우수하여 장기간 사용할 수 있습니다. |

출처: 화진증권, "알루미늄: 순환을 넘어 수요와 공급의 시너지"

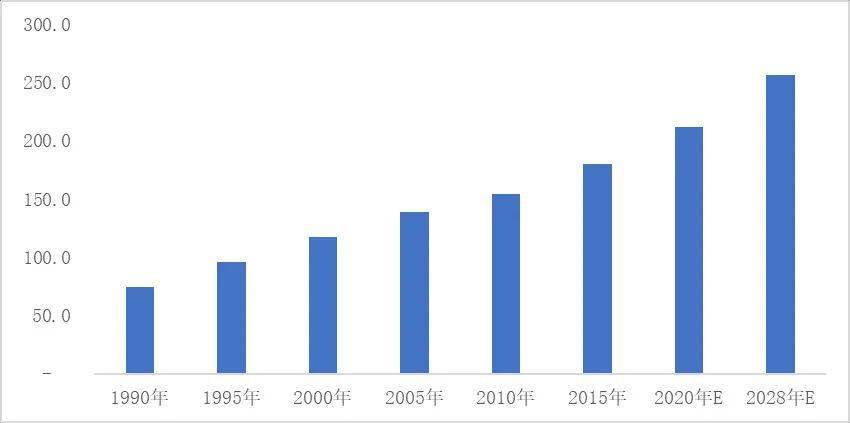

시장의 관점에서 볼 때 자동차의 강철을 알루미늄으로 대체하는 것은 자동차 경량화 개발의 세계적인 추세가 되었습니다. Ducker Worldwide의 연구에 따르면 오랫동안 발전해 왔으며 상대적으로 성숙한 북미 시장을 예로 들면 1990년부터 2020년까지 북미의 경차당 알루미늄 소비량은 74.8에서 증가할 것으로 예상됩니다. kg에서 211.37kg으로, 성장률은 182.58%입니다. 경차의 알루미늄 함량은 향후 더욱 증가하여 256.28년에는 2028kg에 달할 것으로 예측됩니다.

북미 경차 XNUMX대당 알루미늄 소비량 변화(kg)

데이터 출처: DuckerWorldwide

중국 자동차 산업의 성숙과 발전에 따라 중국 개인 자동차에 사용되는 알루미늄의 양도 점차 증가하고 있습니다. 국제알루미늄산업협회와 CM컨설팅의 연구보고서에 따르면 중국 승용차의 개인용 알루미늄 사용량은 2016년 이후 지속적으로 증가하고 있으며, 연구보고서에서는 중국 승용차의 알루미늄 사용량이 앞으로 더 늘어날 것입니다.

2016년부터 2030년까지 중국 자동차 및 승용 차량 대당 알루미늄 소비량 변화 및 예측(kg)

Ningbo Fuerd는 1987년에 설립되었으며 최고의 풀 서비스 기업입니다. 다이캐스팅 툴링, 알루미늄 다이 캐스팅, 아연 다이캐스팅, 및 중력 주조 제조업체. 우리는 엔지니어링 지원을 포함한 다양한 기능과 서비스를 제공하는 솔루션 제공 업체입니다. 설계, 금형, 복잡한 CNC 가공, 함침, 텀블링, 크롬, 분말 코팅, 연마, 조립 및 기타 마무리 서비스. 단순한 공급자가 아닌 파트너로서 함께 하겠습니다.